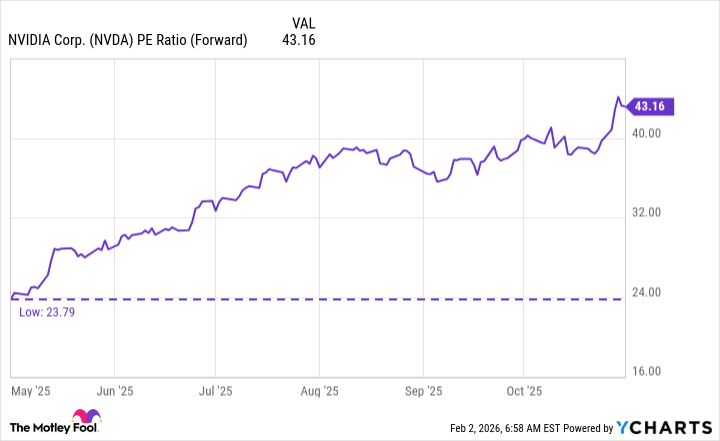

這家芯片製造商的預期市盈率上次達到如此低的水平是在 2025 年 5 月。

很少有人願意將“便宜”這個詞與 英偉達的 (NVDA +7.87%) 股票,但這正是正確的形容詞。上次該股的預期市盈率如此之低(不到一年前),在隨後的六個月內,它的回報率幾乎翻了一番。

自上次上漲以來,其增長率沒有發生真正的變化,因此我認為該股可能會再次出現這種情況。至少,我預計它的表現將大大優於市場,使其成為一個值得買入的股票。

圖片來源:蓋蒂圖片社。

英偉達的股價似乎準備上漲

2025 年 4 月,唐納德·特朗普總統的關稅計劃震動了市場,人們越來越擔心這些稅收會嚴重損害經濟。

特朗普放棄了最初提出的一些關稅,但他保留了許多關稅,並增加了其他關稅。然而到目前為止,美國經濟仍在繼續向前發展。市場的變化速度比經濟或情緒快得多,這就是為什麼它從四月和五月跌至的低點迅速恢復的原因。

在那段低谷期間,Nvidia 的股價約為預期市盈率的 24 倍。隨著市場復甦,該股的預期市盈率飆升至 40 多倍,一路上實現了令人印象深刻的 81% 回報率。

YCharts 提供的 NVDA 市盈率(遠期)數據; PE=市盈率。

然而,科技股已從 10 月底至 11 月初建立的高位回落,英偉達 (Nvidia) 較峰值下跌約 10% 左右。然而,該股目前的預期市盈率為 25 倍,僅比去年春天暴跌後的價格略高一些。在我看來,折扣價格是投資者獲得巨額回報的門票,特別是考慮到人工智能計算市場仍然巨大且不斷增長。

Nvidia 的 AI 加速器仍然最受歡迎

Nvidia 生產圖形處理單元(GPU),儘管競爭加劇,但其產品仍然是人工智能計算領域的首選。此外,繼 2024 年和 2025 年創下紀錄之後,所有人工智能超大規模企業都宣布了 2026 年創紀錄的資本支出計劃。

這家芯片巨頭的管理團隊相信,這一趨勢將持續數年。預計到2030年,全球數據中心資本支出每年將達到3萬億至4萬億美元。如果這是一個準確的預測,那麼 GPU 製造商將成為這筆支出的巨大受益者。

今天的改變

(7.87%) $13.53

當前價格

$185.41

關鍵數據點

市值

$4.5T

日間範圍

$174.60 – $187.00

52週範圍

$86.62 – $212.19

體積

231M

平均成交量

183M

毛利率

70.05%

股息率

0.02%

這使得該公司多年的增長軌跡保持完整,使其成為目前值得考慮的首選股票。對於英偉達2027財年(將於2027年1月結束),華爾街分析師預計其營收將增長52%,僅比2026財年預期的63%增長略有放緩。其他因素可能使其超過預期速度,例如對中國的銷售額高於預期或新 Rubin 架構的推出好於預期。

無論如何,英偉達仍然是人工智能支出熱潮的最佳選擇,因為它現在正在從這一趨勢中賺錢。關於生成式人工智能是否會像一些專家預期的那樣改變遊戲規則,目前還沒有定論。但與此同時,人工智能超大規模企業正在全力建設支持該技術的基礎設施,並且他們正在購買所有可以獲得的 Nvidia 設備。

這應該會在未來幾年為 Nvi 股東帶來令人難以置信的回報。即使該股在 2026 年不會翻倍,我打賭到 2027 年也會翻倍。很難找到一隻股票能在短短兩年內翻倍。英偉達這樣做似乎是一個相當安全的賭注,因為它所需要的只是恢復到正常的估值範圍。